AMD一季报和指引不赖,AI芯片销量展望不符市场高调预期,盘后股价跌9%财报分析

尽管公司一季报好于预期,包含AI芯片销售的数据中心收入、以及与PC市场改善紧密相连的客户端收入都同比激增80%。但其对二季度的营收指引符合预期“没有制造兴奋度”,对AI加速器芯片的年销量预期上调后仅为40亿美元,远逊竞争对手英伟达,盘后股价跌幅加深至9%。

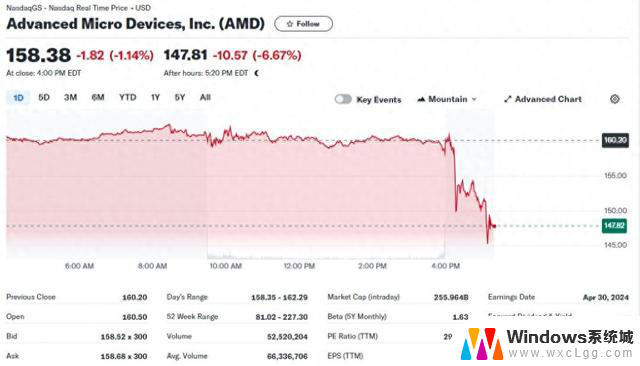

周二AMD收跌超1%,止步四日连涨并脱离两周高位,今年以来累涨7.4%,小幅跑赢纳指的累涨超4%,但逊于费城半导体指数的年内累涨近12%。

在人工智能增长的前景推动下,过去一年AMD累涨超76%,而竞争对手英伟达则大涨近200%。由于市场担心MI300 AI芯片的年销售额,AMD已较3月初的峰值211.38美元回落了25%。

在近期32位覆盖该股的分析师中,有25人评级“买入”,7人评级“持有”,无人建议“卖出”,代表华尔街依旧态度乐观,平均目标价204.15美元暗示还有近29%的涨幅空间。

AMD一季度营收同比增2%,毛利率进一步扩大,上调AI芯片年度销售预测得益于人工智能和个人电脑PC的销量增长,AMD的收入和盈利都同比扩张。

财报显示,AMD一季度营收较上年同期的53.5亿美元增2%至54.7亿美元,略高于市场预期的54.5亿美元,但环比低于去年四季度的61.7亿美元。

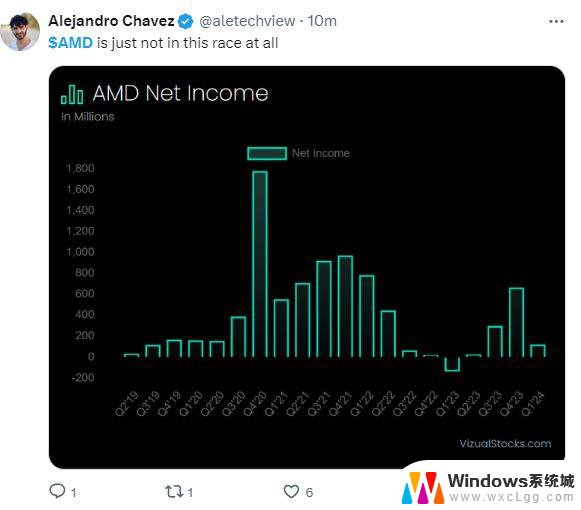

调整后EPS为每股收益0.62美元,高于市场预期的0.61美元和去年一季度的0.60美元。在GAAP项下,一季度净利润1.23亿美元或每股收益0.07美元,去年同期为净亏损1.39亿美元或每股亏损0.09美元。

不过,有网友对AI芯片销售给AMD净利润提供的助力并不觉得满意。

公司一季度GAAP项下的毛利率同比上升3个百分点至47%,非GAAP的毛利率上升2个百分点至52%,非GAAP的运营利润为11亿美元,净利润为10亿美元,盈利能力继续加强。

业绩指引方面,AMD预计今年二季度营收约为57亿美元,上下浮动3亿美元,区间中点等于同比增长约6%、环比增约4%,持平市场预期的57.2亿美元,非GAAP的毛利率将进一步增至53%。

公司首席财务官称将继续推动收入增长和利润率提高,同时投资未来的巨大人工智能机会。

但有分析指出,仅仅发布一份略超预期的财报以及符合预期的营收指引,对期待AI迅速提供业绩助力的投资者来说是不够的,这才令AMD盘后股价跌幅不断扩大。

AMD董事长兼首席执行官苏姿丰(Lisa Su)将今年MI300 AI加速器芯片的年销售额预测从年初的35亿美元上调至40亿美元,而此前市场认为60亿美元都是保守数字,失望情绪可能也参与加速盘后股价下挫。相比之下,英伟达一季度数据中心销售额达到184亿美元。

苏姿丰称,一季度AMD赢得了服务器CPU芯片的市场份额,“由于人工智能服务器的蓬勃发展,AMD 看到了对其 CPU 的需求改善迹象”。

今年一季度还是MI300 AI加速器推出后的首个完整销售季度,“供应紧俏且产品供不应求”。这款AI芯片已被微软、Meta和甲骨文等超过100家企业和人工智能客户采用,自2023年四季度推出以来。该AI芯片的销量已超过10亿美元:

数据中心和PC客户端收入都同比激增80%,数据中心营收创新高且加速增长苏姿丰评价称:“第一季度业绩强劲,在MI300 AI加速器出货量增长以及锐龙Ryzen和EPYC处理器的采用等推动下,公司的数据中心逾客户端业务均实现了同比增长超过80%。”

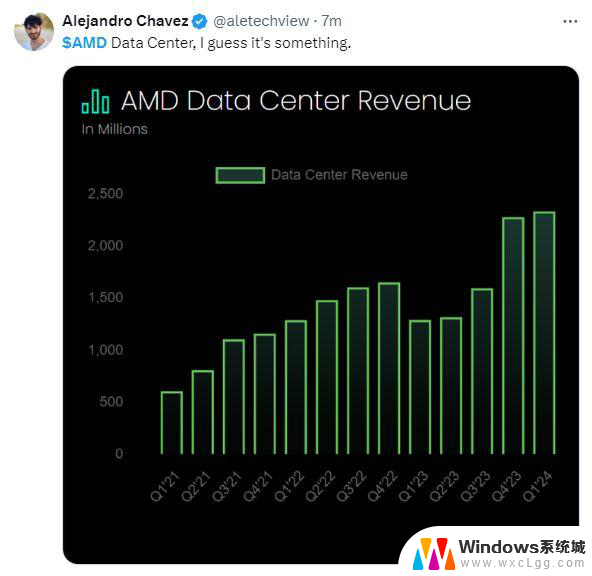

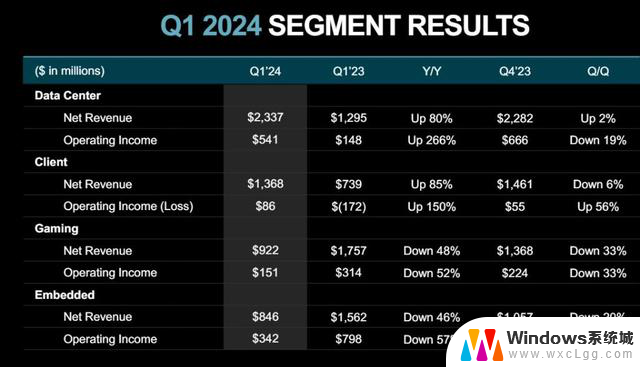

分业务来看,包含全新AI芯片的数据中心事业部一季度收入较上年同期的13亿美元大幅增长80%至23亿美元,创下该业务部门的历史最高纪录,高于市场预期的22.7亿美元,也明显好于去年四季度的收入同比增速38%,代表去年底推出的人工智能MI300芯片功劳卓著。

有分析称,去年四季度和今年一季度的AMD数据中心收入增长得“相当可观”。

公司称,在AMD Instinct™ GPU和第四代EPYC™ CPU增长的推动下,数据中心收入不仅创新高且同比大涨,环比也增长了2%,好于市场预期的环比持平,主要受益于AMD Instinct GPU的销售推动。不过,该部门的收入部分被服务器CPU销售的季节性下降所抵消。

包括个人电脑PC销售的客户端事业部一季度收入同比增长85%至14亿美元,高于预期的12.9亿美元,主要得益于锐龙8000系列CPU的销售,但收入环比下降6%。

去年四季度的客户端事业部收入曾同比增长62%至15亿美元。今年一季度PC市场开始复苏,据IDC统计,全球PC出货量当季增长了1.5%,是经历两年下滑后首次实现增长。

但AMD的游戏事业部收入同比骤降48%、环比下滑33%至9.22亿美元,显著低于市场预期的9.64亿美元,主要由于半定制收入减少和 AMD Radeon™ GPU 销量下降。客户继续管理库存水平,令嵌入式事业部的收入同比下降46%、环比下降20%至8.46亿美元,逊于预期的9.41亿美元。

为什么重要和关注什么?

为什么重要和关注什么?瑞穗分析师Jordan Klein表示,AMD拥有通过财报重塑芯片行业投资情绪的“最大机会”,此前其股价较3月份的峰值处于“绝对自由落体”颓势中,财报可能带动其他芯片股反弹。

投资者最关注的两个关键指标是:人工智能加速器MI300等AI芯片的销量指引与PC市场表现。AMD和英特尔还推出了AI电脑,即在本地而非通过网络便可运行生成式人工智能应用程序。

除了基于AI的资本支出之外,华尔街还希望AMD能提供进军数据中心人工智能市场的战略图景。年初AMD曾将2024年MI300芯片的收入预期从20亿美元上调至略超35亿美元,但低于市场普遍预期的60亿美元。AMD曾称MI300芯片直接对标英伟达最畅销的H100系列加速器。

华尔街怎么看?有分析称,AMD企图利用MI300 GPU芯片来颠覆英伟达在数据中心AI市场的主导地位,但在英伟达推出下一代最强Blackwell平台且定价低于市场预期之后,AMD的战略面临较大阻碍。

不过,凭借Zen 4架构和MI300芯片的强大护城河,华尔街对AMD不乏信心。瑞银认为今年MI300的销量在50亿至60亿美元都属于保守估计。Susquehanna也认为今年销量会突破50亿美元,“我们相信AMD已经积累了足够的MI300预定和积压订单来支持其收入指引上调”。

美国银行表示,“仍然看好服务于云基础设施市场的供应商”。并称AMD将与英伟达、博通、迈威尔科技(Marvell Technology)和美光科技一道成为“人工智能受益五巨头”:

Bernstein认为,AMD年初展望的今年MI300销量显著弱于市场预期,可能是客户订单因高带宽内存供应问题被推迟引发的,但这不能反映最终需求不振,也不会是结构性的问题,MI300作为英伟达强大替代品的能力没有变化:

本文来自华尔街见闻,欢迎下载APP查看更多